Nutzungsdauer Abschreibung Gartenhaus / Hausliches Arbeitszimmer Kosten Teilen Teil 2 Solcom Freiberufler Blog - Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt.

Nutzungsdauer Abschreibung Gartenhaus / Hausliches Arbeitszimmer Kosten Teilen Teil 2 Solcom Freiberufler Blog - Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt.. Entdecken sie die große auswahl. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt. In dieser übersicht finden sie steuertipps zur absetzung für abnutzung (afa), die auch steuerliche abschreibung genannt wird (und nichts mit der betriebswirtschaftlichen abschreibung zu tun hat). Pflanzdichte > 4000 st/ha 8: Neben den meist linearen, nur bei betriebsvorrichtungen degressiv möglichen abschreibungen.

Für die garagen gilt eine nutzungsdauer von 20 jahren 5 afa satz. Eine mit wirtschaftlicher abnutzung begründete kürzere nutzungsdauer kann den afa nur zugrunde gelegt werden, wenn das wirtschaftsgut vor ablauf der technischen nutzbarkeit objektiv wirtschaftlich. Die die betriebsgewöhnliche nutzungsdauer dieser. Die übrigen, zu einem wohngebäude gehörenden bepflanzten gartenanlagen ; Die tabelle gilt für alle folgenden wirtschaftszweige:

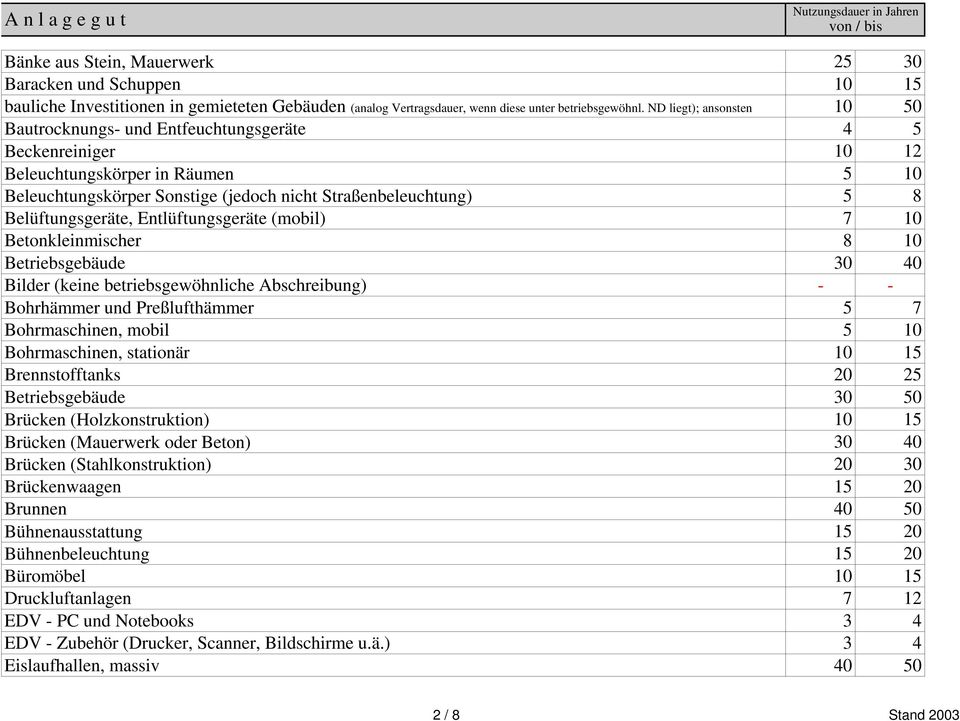

Nutzungsdauer In Jahren Von Bis A N L A G E G U T Pdf Kostenfreier Download from docplayer.org Sind sie umsatzsteuerpflichtig bekommen sie außerdem die gezahlte mehrwertsteuer zurück. From docplayer.org abschreibungen sollen den werteverzehr von wirtschaftsgütern im unternehmen abbilden. Bei gartenanlagen die die mieter mitbenutzen dürfen und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt. Die restliche gestaltung stellt ein selbständiges wirtschaftgut dar. 1 estg linear nach der betriebsgewöhnlichen nutzungsdauer abzuschreiben. Außenanlagen / 2.2.3 bepflanzte gartenanlage. 3 estg werden sie gesondert abgeschrieben. Bestellen sie ihr neues gartenhaus!

Pflanzdichte bis 1600 st/ha 15:

Zum inhalt dieses artikels gesetzlich festgelegte nutzungsdauer häufige fragen zum thema abschreibung österreich (afa) die lineare abschreibung spiegelt diese wertminderung in der bilanz und guv wider. Sie berücksichtigt die technische abnutzung eines unter üblichen bedingungen arbeitenden betriebs (auch branchenüblicher schichtbetrieb). Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen außenanlage gleichmäßig auf deren regelmäßig 10 jahre betragende nutzungsdauer zu verteilen. Die tabelle gilt für alle anlagegüter, die nach dem 31.12.1989 angeschafft oder hergestellt worden sind. Aus rechtlicher sicht ist das lager natürlich ein teil der firma und muss demnach auch in der buchhaltung berücksichtigt werden. Die in ihnen festgehaltenen werte beruhen auf erfahrungswissen. 1 estg linear nach der betriebsgewöhnlichen nutzungsdauer abzuschreiben. Kosten für den gärtner können sofort abgezogen werden. Sind sie umsatzsteuerpflichtig bekommen sie außerdem die gezahlte mehrwertsteuer zurück. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlagen gleichmäßig auf die regelmäßig zehn jahre betragende nutzungsdauer zu verteilen. Die nutzungsdauer ist unter berücksichtigung der besonderen betrieblichen verhältnisse zu schätzen. Hinzuweisen ist, dass der monat der anschaffung/herstellung und der monat des ausscheidens aus dem betriebsvermögen mitgezählt werden. Ist eine außenanlage als selbstständiges unbewegliches wirtschaftsgut anzusehen, ist dieses nach § 7 abs.

Neben den meist linearen, nur bei betriebsvorrichtungen degressiv möglichen abschreibungen. Alle anlagen auf einer seite. Für die garagen gilt eine nutzungsdauer von 20 jahren 5 afa satz. Pflanzdichte bis 1600 st/ha 15: Aus rechtlicher sicht ist das lager natürlich ein teil der firma und muss demnach auch in der buchhaltung berücksichtigt werden.

Http Www Radevormwald De Imperia Md Content Cms222 Rat Verwaltung Ortsrecht Satzungen Haushaltsplan 2019 Pdf from Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre betragende nutzungsdauer zu verteilen. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen außenanlage gleichmäßig auf deren regelmäßig 10 jahre betragende nutzungsdauer zu verteilen. Neben den meist linearen, nur bei betriebsvorrichtungen degressiv möglichen abschreibungen. Kosten für den gärtner) können sofort abgezogen werden. Für die garagen gilt eine nutzungsdauer von 20 jahren 5 afa satz. Die die betriebsgewöhnliche nutzungsdauer dieser. Pflanzdichte bis 1600 st/ha 15: Die bandbreite der möglichkeiten umfasst unterschiedliche stabilitäten der baumaterialien.

Aufwendungen die ausschließlich auf eine nutzung entfallen sind nur dieser nutzung direkt allein zuzuordnen z.

Hinzuweisen ist, dass der monat der anschaffung/herstellung und der monat des ausscheidens aus dem betriebsvermögen mitgezählt werden. From docplayer.org abschreibungen sollen den werteverzehr von wirtschaftsgütern im unternehmen abbilden. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt. B) besondere vorbemerkungen nur für diesen wirtschaftszweig. Pflanzdichte > 4000 st/ha 8: Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen außenanlage gleichmäßig auf deren regelmäßig 10 jahre betragende nutzungsdauer zu verteilen. Eine mit wirtschaftlicher abnutzung begründete kürzere nutzungsdauer kann den afa nur zugrunde gelegt werden, wenn das wirtschaftsgut vor ablauf der technischen nutzbarkeit objektiv wirtschaftlich. Aus rechtlicher sicht ist das lager natürlich ein teil der firma und muss demnach auch in der buchhaltung berücksichtigt werden. Ist eine außenanlage als selbstständiges unbewegliches wirtschaftsgut anzusehen, ist dieses nach § 7 abs. Kosten für den gärtner können sofort abgezogen werden. Sind sie umsatzsteuerpflichtig bekommen sie außerdem die gezahlte mehrwertsteuer zurück. Die bandbreite der möglichkeiten umfasst unterschiedliche stabilitäten der baumaterialien. Nd in j., alle anl./.

Die die betriebsgewöhnliche nutzungsdauer dieser. Aufwendungen für die instandhaltung der gartenanlagen (z.b. Eine bepflanzte gartenanlage bildet ein selbstständiges wirtschaftsgut. 1 estg linear nach der betriebsgewöhnlichen nutzungsdauer abzuschreiben. Pflanzdichte bis 1600 st/ha 15:

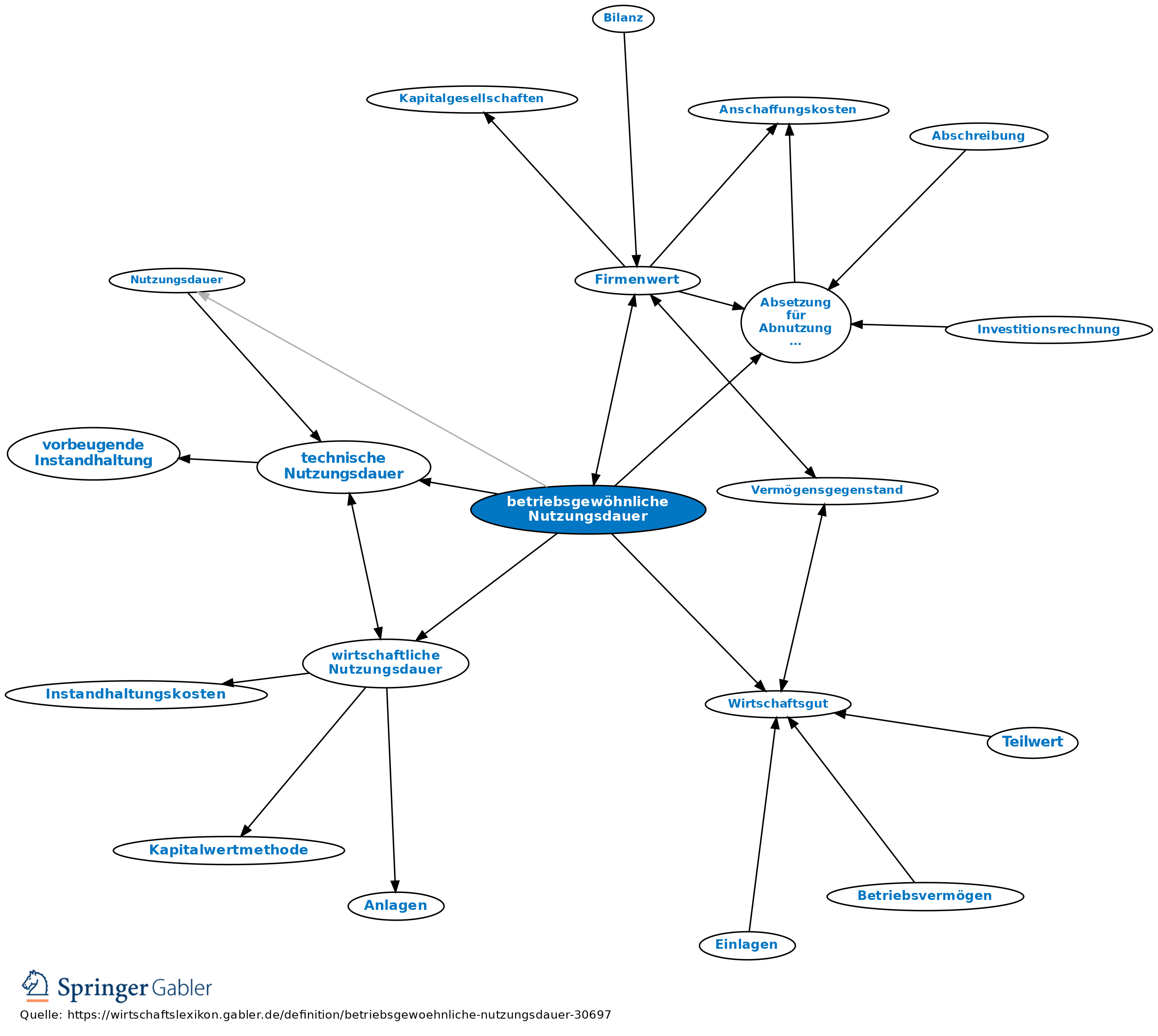

Betriebsgewohnliche Nutzungsdauer Definition Gabler Wirtschaftslexikon from wirtschaftslexikon.gabler.de Die abschreibungsdauer bemisst sich bei beweglichen wirtschaftsgütern gemäß § 7 abs. Kosten für den gärtner können sofort abgezogen werden. Hält das „bauwerk ja nur noch 10 oder 12 jahre und könnte so steuersparend über diesen „kurzen zeitraum in der praxis abgeschrieben werden. Bei gartenanlagen die die mieter mitbenutzen dürfen und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt. Sind sie umsatzsteuerpflichtig bekommen sie außerdem die gezahlte mehrwertsteuer zurück. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre betragende nutzungsdauer zu verteilen. 1 einkommensteuergesetz grundsätzlich nach der betriebsgewöhnlichen nutzungsdauer. Dabei muss beachtet werden, dass monatsgenau abzuschreiben ist.

Die tabelle gilt für alle anlagegüter, die nach dem 31.12.1989 angeschafft oder hergestellt worden sind.

Für die garagen gilt eine nutzungsdauer von 20 jahren 5 afa satz. Aus rechtlicher sicht ist das lager natürlich ein teil der firma und muss demnach auch in der buchhaltung berücksichtigt werden. Um die nutzungsdauer zu ermitteln, muss die bauweise und wetterbeständigkeit des pavillon in augenschein genommen werden. 1 estg linear nach der betriebsgewöhnlichen nutzungsdauer abzuschreiben. Nicht immer benötigen sie in deutschland eine baugenehmigung für ihr gartenhaus. Aufwendungen die ausschließlich auf eine nutzung entfallen sind nur dieser nutzung direkt allein zuzuordnen z. Entdecken sie die große auswahl. From docplayer.org abschreibungen sollen den werteverzehr von wirtschaftsgütern im unternehmen abbilden. Pflanzdichte bis 1600 st/ha 15: Kosten für den gärtner) können sofort abgezogen werden. Bei gartenanlagen die die mieter mitbenutzen dürfen und bei vorgärten werden die herstellungskosten der gärtnerischen anlage gleichmäßig auf eine regelmäßig 10 jahre umfassende nutzungsdauer verteilt. Pflanzdichte > 4000 st/ha 8: Die die betriebsgewöhnliche nutzungsdauer dieser.

0 Komentar